活性炭价格咨询热线13071011921

活性炭价格咨询热线13071011921

近日,河南正佳能源环保股份有限公司(以下简称“正佳股份”)更新了首次公开发行股票并在主板上市招股说明书,拟登陆深主板,保荐人为国金证券。

正佳股份是一家专门干聚丙烯酰胺及减阻剂等聚丙烯酰胺类产品研制、生产和销售的高新技术企业,主要为客户提供三次采油及页岩油井开采助剂等系列新产品,也可为水处理、造纸等其他领域客户提供聚丙烯酰胺产品和专业方面技术服务。

截至招股说明书签署日,正力绿色直接持有公司71.60%股份,为公司控制股权的人;正力绿色100%股权由香港启源持有,香港启源100%股权由莱克公司持有,莱克公司 100%股权由豪森公司持有,豪森公司100%股权由刘方方持有,刘方方控制发行人 71.60%股份并担任发行人副总经理;刘松荫(刘方方父亲) 担任发行人董事长;刘正正(刘方方兄长)担任发行人董事、总经理、董事会秘书;刘方方、刘松荫、刘正正共同为发行人的实际控制人,合计控制发行人71.60%的股份。

本次IPO拟募资6亿元,大多数都用在智能装备生产基地建设项目、研发中心建设项目、补充流动资金。

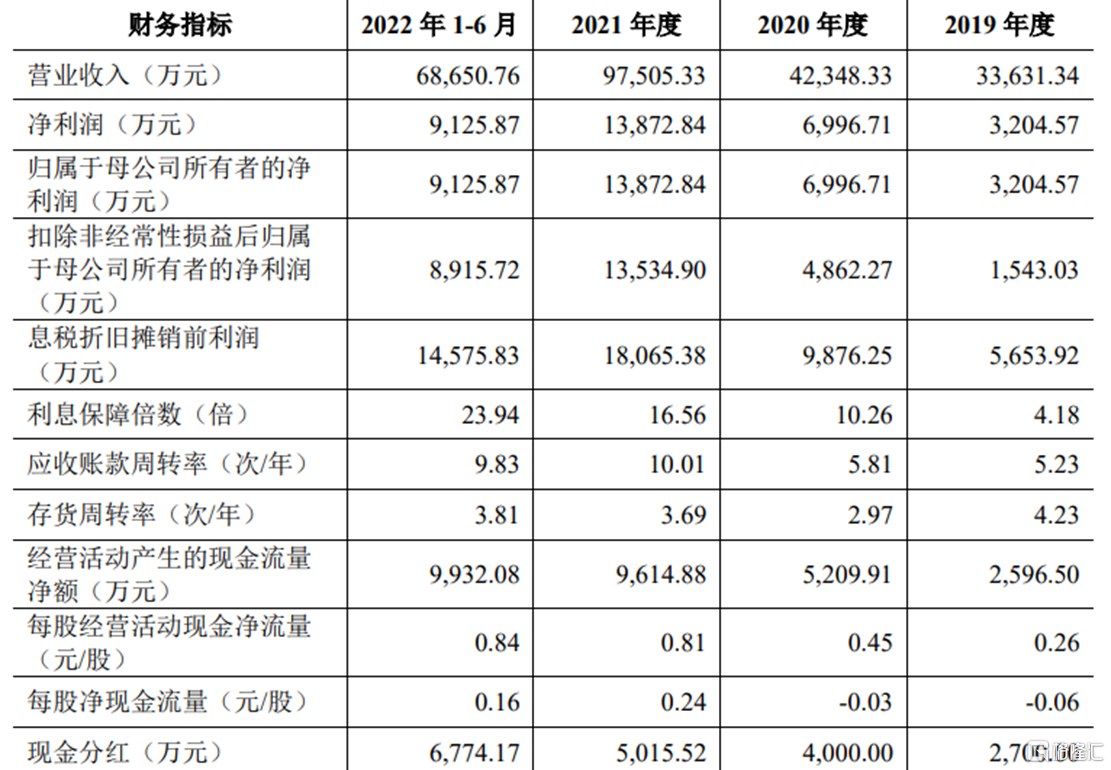

报告期内,正佳股份实现营业收入分别为3.36亿元、4.23亿元、9.75亿元、6.87亿元,扣除非经常性损益后归属于母企业所有者的净利润分别为1543.03万元、4862.27 万元、1.35亿元、8915.72万元。

报告期内,公司主要经营业务收入为聚丙烯酰胺及减阻剂产品销售收入,其中聚丙烯酰胺的销售收入占当期主要经营业务收入比例分别为99.93%、84.43%、47.23%、40.72%;减阻剂的出售的收益占当期主营业务收入比例分别为0.07%、15.57%、52.77%、59.28%。

报告期内,正佳股份的主要经营业务毛利率分别为28.57%、33.30%、27.82%、25.47%, 存在波动。公司毛利率水平受产品类型、原材料价格波动、海运费波动及不同销售区域的竞争策略、员工薪酬水平、产能利用率等多种因素的影响。

事实上,公司生产所需的原材料主要为丙烯腈、工业白油等,该等原材料的市场价格 受石油等基础原料价格和市场供需关系等因素影响,呈现不同程度的波动。报告期内,直接材料成本占公司主营业务成本的比重在70%以上,主要原材料的价格波动会对公司的毛利率及盈利水平带来一定影响。

同时,海外业务是公司重要的收入、利润来源。报告期各期,公司主营业务中外销收入金额占主营业务收入占比分别是44.16%、63.76%、81.44%、85.74%。因此,主 要销售国贸易政策变化、汇率变动等因素对公司经营业绩有较大影响。

值得注意的是,正佳股份近年发展迅速,期末存货余额不断增加,报告期各期末,公司的存货账面余额分别为7032.96万元、1.18亿元、2.62亿元、2.66亿元。公司存货主要为原材料、半成品、库存商品和发出商品,上述四项合计占比保持在90%以上。报告期内,存货周转率分别为4.23、2.97、3.69、3.81,呈现先下降后上升的趋势。若未来原材料或库存商品价格大幅下降,公司或将面临一定的存货跌价风险。同时,如果行业需求下滑或者公司经营情况不佳,可能产生大额存货积压和存货减值风险。

报告期各期末,公司应收账款账面余额分别为6604.81万元、7978.16万元、 1.15亿元、1.64亿元,坏账准备余额分别为331.01万元、399.59万元、576.23万元、826.43 万元,应收账款余额占资产总额的占比分别是16.80%、 21.22%、15.09%、18.91%,占比较大。

此外,报告期内,正佳股份的资产负债率高于同行业可比上市公司平均值,主要是近年来公司处于扩张阶段,资本投入、原材料采购等增量资金需求较大,而公司没有向社会公开融资,主要靠债权融资和内生发展的方式来获取,从而导致公司负债率偏高。

报告期内,公司的流动比率、速动比率低于同行业能够比上市公司平均值,主要原因为:公司目前处于快速发展阶段,业务规模逐年增加,需要的资金量也相应增加,报告期内公司采取谨慎的应收账款政策及为提升资金使用效率,从而使得货币资金及应收款项占流动资产的比例较低;同时公司目前还没有实现上市融资,可以再一次进行选择的融资渠道较少,所以短期借款、应当支付的票据及应该支付的账款期末余额占比较大。

目前来说,正佳股份需要以中国母公司本部产能为基础,在精耕国内市场的基础上选择未来合适时间拓展北美及中东等海外生产基地及销售网络的建设,企业能更好承接国外客户订单,提升交货速度和本地化服务能力,进而提升综合竞争力。

同时,公司需要积极围绕以聚丙烯酰胺类产品为核心,以采油配套智能装备、现场技术服务与运营管理等业务为两翼的发展趋势,逐步完善公司商业模式,形成“一体两翼” 的战略发展趋势。